Download APP

Download APP

ZhiSheng Live

ZhiSheng Live

美企破产数量激增,分析师:美国经济中越来越多的违约将推动黄金的下一次上涨

ZhiKu Market News

2024-08-30 08:38:45

Recherche Bay贵金属投资研究家洛朗·莫瑞尔(Laurent Maurel)表示,黄金价格创下历史新高之际,美国破产数量上升。他提到,在那些对经济衰退最为敏感的行业中,已经出现了美国经济放缓的明显迹象。

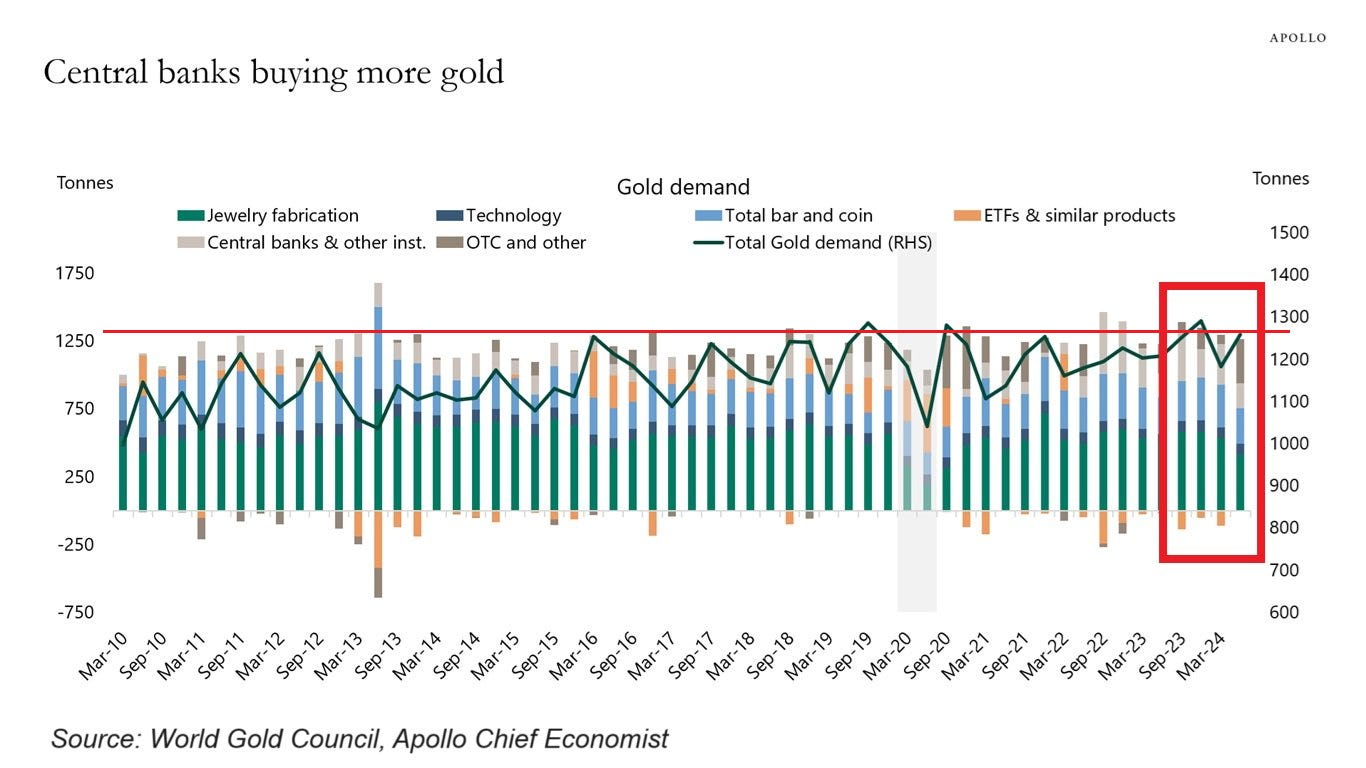

莫瑞尔指出,美元在过去两年里一路飙升,但随着8月接近尾声,似乎开始走弱。美元的上涨趋势显然已被打破,短短几个交易日内就抹去了2024年的所有涨幅。 目前,黄金创下历史新高的需求主要由各国央行和亚洲(中国和印度)对实物金属的需求推动。7月份,黄金需求大幅上涨,接近14年来的最高水平。

(来源:WGC) 过去三年,黄金总需求在1200至1300吨之间波动,主要原因是两类买家,即亚洲实物黄金投资者和央行,后者从未像过去两年那样购买过这么多黄金。

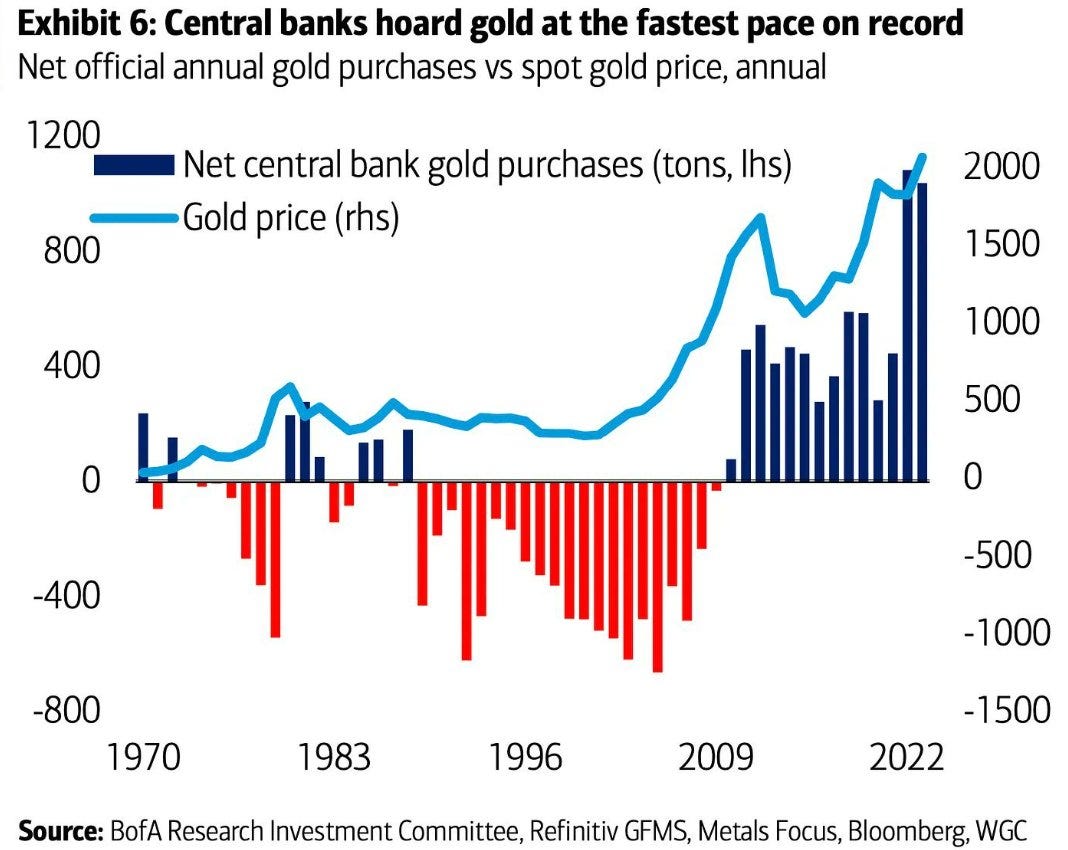

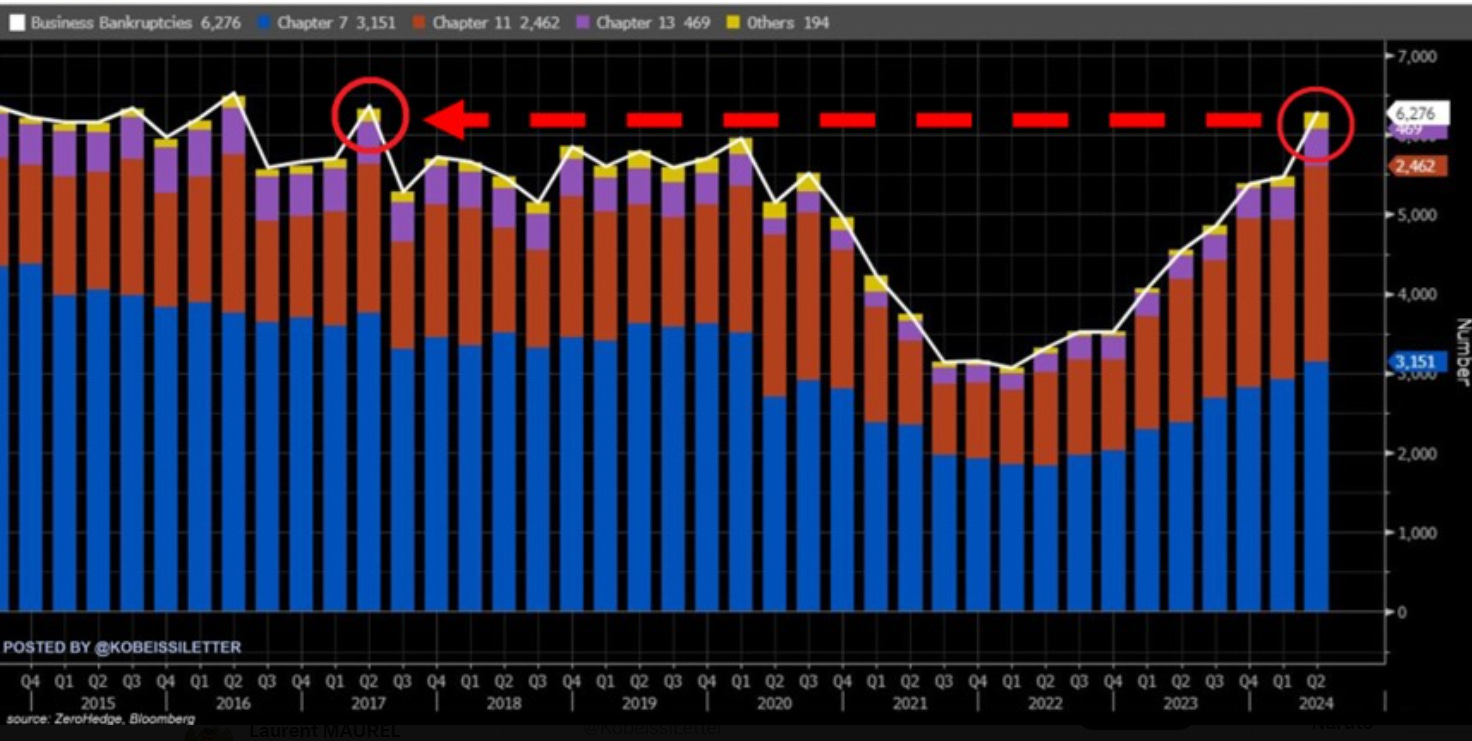

(来源:BofA) 过去一个月的变化是西方投资者的需求回归,ETF流通量和场外投资的复苏就是明证。黄金需求的增长似乎正走在正确的轨道上。但黄金再次成为有吸引力资产的第二个条件是看到这个经典的60/40投资组合的价值下跌。 美国银行的债券组合目前面临超过1000亿美元的未实现损失,这些损失约占该银行税前有形资产的一半。这意味着其债券的现值与其原始购买价值相比已大幅下降,如果这些损失实现,可能会对该银行的财务状况产生重大影响。 美国银行的债券组合价值4660亿美元,其中大部分被归类为持有至到期(HTM)。这意味着这些证券应随着时间的推移恢复其名义价值,除非发生系统性事件迫使银行清算这些资产。但是,该银行拥有多种资源可避免强制清算该组合。 首先,3010亿美元的可供出售证券(AFS)部分可作为经济衰退期间利率上升的重要对冲手段。 此外,该银行拥有约1万亿美元的流动资产和55%的非常令人满意的贷存比率。 持有水平的113%流动性覆盖率(LCR)足以应对系统性事件,而不会影响HTM投资组合。 LCR是银行用来评估其在危机发生时应对30天内流动性流出的能力的财务指标。它衡量银行持有的高质量流动资产(HQLA)与预期净现金流出之间的比率。 LCR为100%或更高表明银行在出现财务压力时拥有足够的流动性来满足其需求,美国银行就是这种情况。 市场并不认为未实现损失是银行业面临的主要风险,这可能是投资者没有逃离债券市场的原因。事实上,高利率吸引了许多新的债务相关产品认购者。目前,这些传统投资组合中40%的份额通常分配给股票,这一点尚未受到质疑。分析师倾向于假设经济软着陆,并且不认为市场会出现任何重大调整。美国大选年预计将降息,届时美联储和财政部将面临巨大压力,一旦出现严重的指数调整,他们将不得不进行干预,这也加剧了这种前景。 然而,在那些对经济衰退最为敏感的行业中,已经出现了美国经济放缓的明显迹象。 2024年第二季,美国新增破产案件达到6276起,为2017年以来的最高水平。企业破产数量在两年内翻了一番。第7章(清算)申请攀升至3151起,为2020年疫情以来的最高水平。第11章破产允许公司继续运营,同时制定重组计划,在特定时期内偿还部分或全部债务,该破产案件达到2462起,超过了过去十年的所有其他季度。第13章和其他破产案件也有所增加。第13章允许债务人在三到五年内制定还款计划,并根据可用收入定期向债权人付款。破产案件的增加,尤其是由于贷款违约,表明了一种令人担忧的趋势,让人想起了经济大衰退:

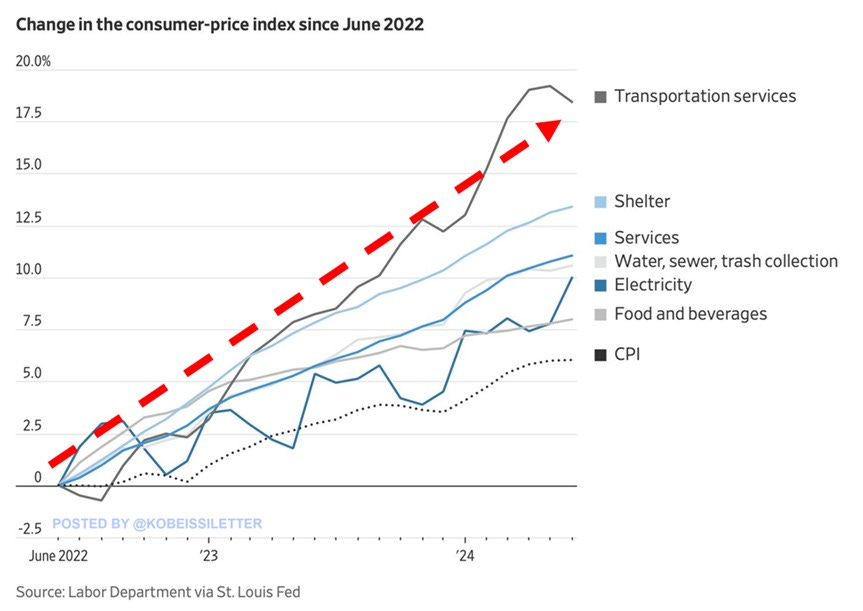

(来源:ZeroHedge,Bloomberg) 小型企业似乎特别容易受到近期物价上涨的影响。自2022年6月以来,美国整体消费者物价指数(CPI)通胀率上涨了约6%,但许多必需品的通胀率要高得多。运输服务价格上涨了18.5%,而住房和公用事业成本分别上涨13.5%和11%。水、卫生、垃圾收集和电力价格上涨了约10%,食品和饮料价格上涨8%。当这些成本无法转嫁到销售价格中时,利润率就会受到挤压,从而难以偿还债务并威胁到企业的生存。债务偿还违约会立即导致违约,进而导致更多破产:

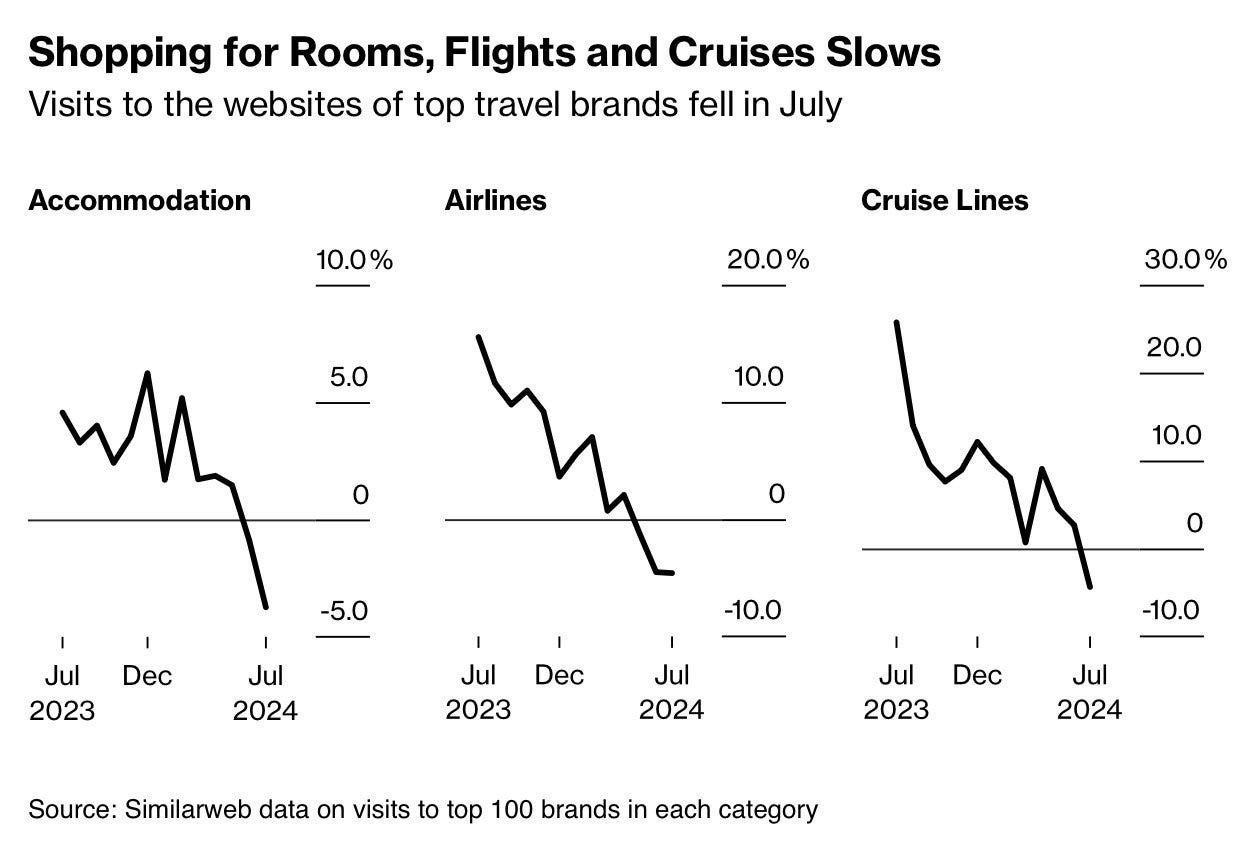

(来源:Fed) 随着2024年夏季即将结束,美国正面临破产率上升和休闲活动明显减少的局面。夏季末期对需求方面不利,旅行社网站上的搜索指标就是明证:

(来源:Similarweb) 违约数量的不断增加理所当然地推高了金价。 莫瑞尔最后提到,美国违约率上升引发经济衰退的确认,预示着黄金未来将超越经典的60/40投资组合。这可能就是黄金开始显著吸引西方投资者的时候。许多分析师在过去二十年里一直不愿投资黄金,现在他们开始关注违约率的上升。根据他们的逻辑,违约率上升得越多,黄金升值的可能性就越大。 “对于这些观察家来说,美国经济中越来越多的违约将推动黄金的下一次上涨。”

Share: