Download APP

Download APP

ZhiSheng Live

ZhiSheng Live

技术分析:美元/日元在下行趋势中正均值回调反弹

ZhiKu Market News

2024-09-23 20:51:14

上周五(9月20日)日本央行货币政策决定之前,美元/日元走弱,并在9月16日触及我们之前报告中强调的第一个中期支撑位140.25。

强硬的日本央行货币政策声明因植田和男的谨慎言论而有所缓和

日本央行按照预期将隔夜政策利率维持在0.25%不变,其货币政策声明中也充斥着不温不火的鹰派论调。声明表示,通胀预期已适度上升,消费正在适度增长,日本的经济增长可能实现高于潜在水平的增长。

这些迹象表明,日本央行可能会在10月或12月再次加息25个基点,从而恢复其正常化政策。

然而,在新闻发布会上,日本央行行长植田和男给出了一个截然不同的指导意见,他出人意料地听起来不那么鹰派,他表示,近期日元疲软带来的通胀上行风险已经缓解,由于美国经济增长状况缺乏明确性,日本央行不具备立即加息的条件。

植田和男的谨慎言论降低了日本央行在2024年再次加息的可能性,短期利率掉期市场的定价显示,在12月的货币政策会议上,加息25个基点的可能性只有30%。

美元/日元从上周五(9月20日亚洲市场盘中低点141.74)反弹了1.95%,在同一天的美国市场盘中触及高点144.50。

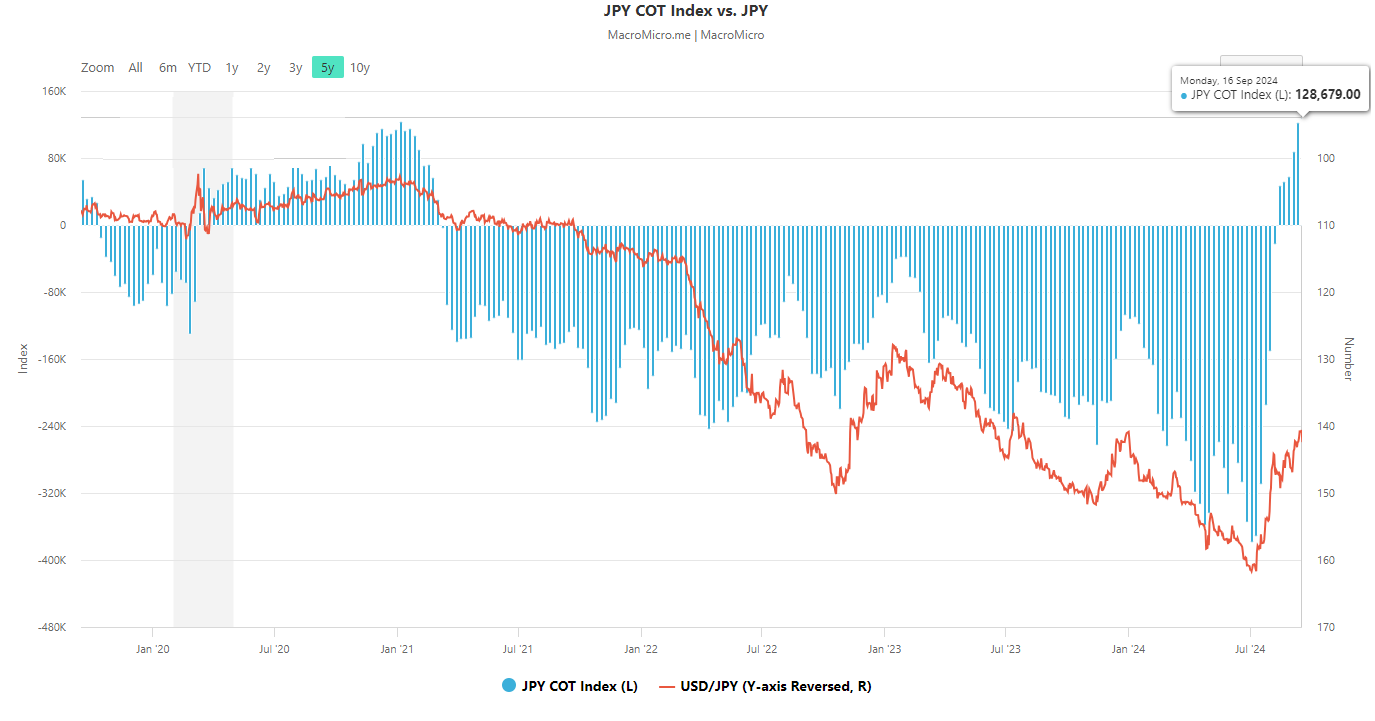

日元期货净看涨仓位过度

(截至2024年9月16日,交易员和大型投机者对日元期货的净仓位承诺)

根据截至2024年9月16日的最新数据交易员承诺数据,日元期货市场上大型投机者的净多头头寸总额(在抵消大型商业对冲者的总头寸后)已上升至+128,679份合约(净多头),在过去六周内显着增长了176%,达到了近三年来净空头头寸的五年来最高水平(见上图)。

鉴于大量投机性持仓流(主要来自对冲基金)本质上是反向的,这表明如果相关数据或消息令人失望,相对较高的净头寸水平可能会在价格走势中看到相反的反应。

在美元/日元价格走势的背景下,不能排除调整(空头挤压)到如此高水平的日元看涨未平仓头寸的风险,因为大型杠杆投机者已经承诺了相对较高的净看涨未平仓头寸。

因此,美元/日元在过去11周内从7月份的高点161.95下跌了13%,现在面临着反弹的风险增加。

技术分析显示可能出现均值回归反弹

(美元/日元中期走势 来源:易汇通)

上周美元/日元的价格走势已经触及了2023年12月28日形成的140.25的重要关键波动低点。在上周一(9月16日)未能跌破该水平,并在上周五(9月20日)的20日移动均线143.92上方收盘。

此外,日相对强弱指数动量指标在其超卖区域出现了看涨背离状态,这表明7月11日至8月16日之前的中期下行势头已经缓解。

这些观察结果表明,在这个关口可能出现均值回归反弹,可能重新审视关键的中期阻力位146.90 - 149.30(也是向下倾斜的50日移动均线)。

另一方面,如果日收盘价跌破140.25,可能会恢复下行轨迹,暴露下一个中期支撑位133.75-137.35。

北京时间20:45,美元/日元报143.729/40,跌幅0.11%。

强硬的日本央行货币政策声明因植田和男的谨慎言论而有所缓和

日本央行按照预期将隔夜政策利率维持在0.25%不变,其货币政策声明中也充斥着不温不火的鹰派论调。声明表示,通胀预期已适度上升,消费正在适度增长,日本的经济增长可能实现高于潜在水平的增长。

这些迹象表明,日本央行可能会在10月或12月再次加息25个基点,从而恢复其正常化政策。

然而,在新闻发布会上,日本央行行长植田和男给出了一个截然不同的指导意见,他出人意料地听起来不那么鹰派,他表示,近期日元疲软带来的通胀上行风险已经缓解,由于美国经济增长状况缺乏明确性,日本央行不具备立即加息的条件。

植田和男的谨慎言论降低了日本央行在2024年再次加息的可能性,短期利率掉期市场的定价显示,在12月的货币政策会议上,加息25个基点的可能性只有30%。

美元/日元从上周五(9月20日亚洲市场盘中低点141.74)反弹了1.95%,在同一天的美国市场盘中触及高点144.50。

日元期货净看涨仓位过度

(截至2024年9月16日,交易员和大型投机者对日元期货的净仓位承诺)

根据截至2024年9月16日的最新数据交易员承诺数据,日元期货市场上大型投机者的净多头头寸总额(在抵消大型商业对冲者的总头寸后)已上升至+128,679份合约(净多头),在过去六周内显着增长了176%,达到了近三年来净空头头寸的五年来最高水平(见上图)。

鉴于大量投机性持仓流(主要来自对冲基金)本质上是反向的,这表明如果相关数据或消息令人失望,相对较高的净头寸水平可能会在价格走势中看到相反的反应。

在美元/日元价格走势的背景下,不能排除调整(空头挤压)到如此高水平的日元看涨未平仓头寸的风险,因为大型杠杆投机者已经承诺了相对较高的净看涨未平仓头寸。

因此,美元/日元在过去11周内从7月份的高点161.95下跌了13%,现在面临着反弹的风险增加。

技术分析显示可能出现均值回归反弹

(美元/日元中期走势 来源:易汇通)

上周美元/日元的价格走势已经触及了2023年12月28日形成的140.25的重要关键波动低点。在上周一(9月16日)未能跌破该水平,并在上周五(9月20日)的20日移动均线143.92上方收盘。

此外,日相对强弱指数动量指标在其超卖区域出现了看涨背离状态,这表明7月11日至8月16日之前的中期下行势头已经缓解。

这些观察结果表明,在这个关口可能出现均值回归反弹,可能重新审视关键的中期阻力位146.90 - 149.30(也是向下倾斜的50日移动均线)。

另一方面,如果日收盘价跌破140.25,可能会恢复下行轨迹,暴露下一个中期支撑位133.75-137.35。

北京时间20:45,美元/日元报143.729/40,跌幅0.11%。

Share: